十大正规杠杆平台排行

正规杠杆平台排行

在线炒股配资服务 Momenta获批赴美上市, 但IPO远非竞赛“终点”

(文/张家栋编辑/高莘)在线炒股配资服务

6月17日,据证监会披露,MomentaGlobalLimited(梦腾智驾环球有限公司)获得境外发行上市备案通知书。

据备案通知书显示,Momenta拟发行不超过63352856股普通股,并在美国纳斯达克证券交易所或纽约证券交易所上市。

据彭博社此前报道,Momenta于今年5月便开始与中金公司、高盛集团和瑞银集团合作,启动在美国进行IPO的程序,有望通过此次IPO筹集2—3亿美元资金,预计最早于今年完成上市。

图源:路透社

实际上,作为国内智驾解决方案供应商头部梯队的Momenta,并非国内首个启动IPO的业内玩家,自去年开始,智能驾驶供应链便迎来上市潮。

早早开启的IPO热潮

据公开资料显示,目前除Momenta外,仍处在递交上市材料并排队的智驾企业,还包含黑芝麻、地平线、小马智行、文远知行、纵目科技等头部玩家,其上市地点也分别在赴美和赴港两项选择。

业内人士表示,随着国内电动化市场的成熟,智能驾驶产业链也随之快速发展。不少智能驾驶企业已经在各自的领域内获得亮眼成绩。

据灼识咨询的资料显示,2023年,地平线已经是最大的提供前装量产ADAS和AD解决方案的中国公司。此外,黑芝麻则是全球第三大车规级智能汽车计算SoC及基于SoC的解决方案供应商。

本次获批的Momenta则早已凭借自身从L2到L4级自动驾驶的跨越式覆盖,在近年获得一众主机厂的青睐,诸如长城高阶NOA项目、广汽埃安,以及丰田、通用等外资车企。本月初,奔驰也确认了纯电CLA将与Momenta合作,由后者提供不依赖高精地图的高阶智能驾驶方案,实现城区导航辅助驾驶功能。

在国内智能驾驶企业技术不断获得主机厂认可的前提下,开启IPO征程无疑将帮助其进一步拓展资本实力与市场影响力。

唯一路径

另一方面,由于智能驾驶技术在国内乃至国际市场的竞争日益红海化,中国智能驾驶企业能够展现自我的舞台也日趋拥挤。

由于市场所处的高技术投入与回报难题,智能驾驶也被汽车行业在智能化转型道路上公认最难赚钱的领域之一。

从头部企业发布的营收状况来看,智能驾驶企业也的确需要更为庞大的资金支持。

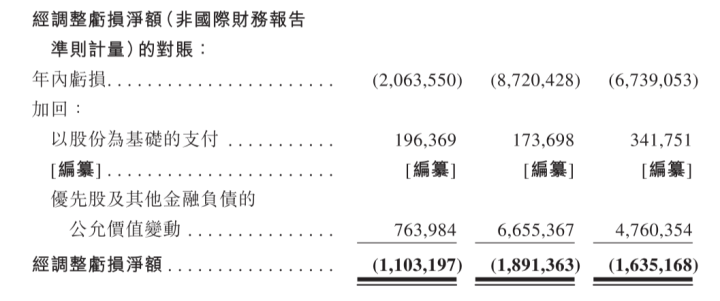

图源:地平线招股书

以地平线为例,2021—2023年,地平线虽然实现了营收从4.67亿元—15.52亿元的大幅度增长,三年复合年增长率近83%,但其三年的累计亏损则超过175亿元,即使调整后净亏损也超过46亿元。

同样处于“烧钱”阶段的黑芝麻智能,亦是如此。2021—2023年,黑芝麻智能的营收从0.61亿元增长至3.12亿元;同期,净亏损分别约为23.57亿元、27.54亿元、48.55亿元,三年净亏损合计99.66亿元。在此前提下,黑芝麻还明确表示:我们自成立以来录得亏损净额,并预期分别于截至2024年及2025年12月31日止年度继续产生亏损净额。以此明确表示短期内无法扭亏的现实。

增收不增利还不是智能驾驶企业面临的最大问题,随着主机厂对于智能驾驶前沿技术的需求提升,主机厂对于智能驾驶软硬件方案的选择也开始不再“忠诚”。

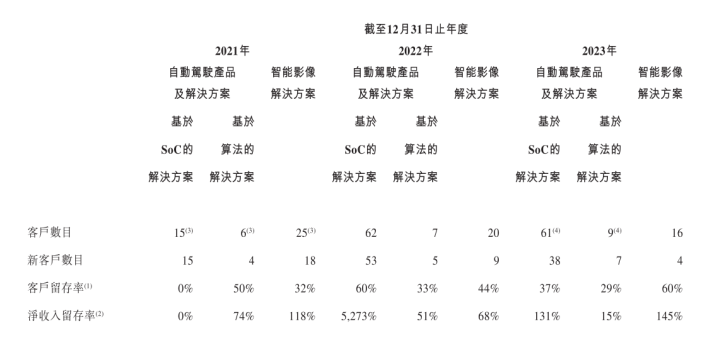

图源:黑芝麻招股书

在黑芝麻的业绩报告中,2021—2023年,基于其SoC的解决方案客户留存率分别为0%、60%、37%;基于算法的解决方案客户留存率分别为50%、33%、29%。营收增加但用户留存率的下降同样侧面反映出同赛道市场竞争的激烈。

客观来看,目前在市场中,包括华为、大疆车载、知行科技、轻舟智航、元戎启行、商汤、百度,以及地平线等供应商均具备高阶智驾的量产交付能力。如果算上海外的博世、英伟达、Mobileye等企业,主机厂在市场中的选择将不下十数家,更不用提蔚来等车企还有意通过自研来摆脱供应商的束缚。

挑花眼的不止主机厂,还有资本市场。

经历了2019年,全球资本对L4级自动驾驶的投资盛世后,资本市场对于这项商业化落地遥遥无期的技术的投资热情迅速下降。

据国内数据分析机构IT桔子的数据显示,2021年国内自动驾驶行业共发生144起投融资事件,融资规模为932亿元。而截至2022年11月,自动驾驶行业投融资事件为92起(不包括IPO),融资规模仅为240亿元,规模缩水至上年同期的四分之一。到了2023年,中国自动驾驶领域虽然公开了近140起重要融资事件,但披露融资总额也仅仅刚超200亿元。

这对于本就在烧钱的智能驾驶企业而言无疑雪上加霜,在多种因素的迫使下,IPO似乎也成了快跑中的智能驾驶企业们唯一的选择。

IPO远非终点

但留给Momenta们的并非只有坏消息,一如此次国家对于其赴美上市的批准。自动驾驶作为伴随电动化发展阶段中的重要技术,以及中国汽车工业弯道超车的鲜明名片之一,中国在政策层面的先行与落地,为一众自动驾驶企业的技术兑现提供了绝佳契机。

本月初,工信部等四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》宣布9家企业成为首批“智能网联汽车准入和上路通行试点联合体”。该动作也被业内解读为,超越L2级的高阶自动驾驶或许正在离中国消费者的日常生活越来越近。

相关政策在国内的加速试行,无疑为中国智能驾驶企业提供了“秀肌肉”的机遇。而此时,想要重获资本市场的关注,各家供应商自然需要在落地应用中大展拳脚。

2024北京国际车展地平线展台 图源:观察者网

值得注意的是,由硬件技术参数、理论试验成果转向商业变现的过程中,最终左右市场选择的,依然是各家自动驾驶技术最终在产品端呈现出的结果。这不仅需要企业在技术端长期主义的持续投入,同样也需要注重在市场端的打造,从而形成良性的现金流和自我造血能力。

毕竟从目前市场应用来看,在市场应用端广受用户认可的华为智能汽车解决方案BU(华为乾崑前身),也仍在余承东口中处于盈亏平衡的微妙节点。今年“闷声发大财”被估值百亿的大疆车载也依然在降本和实现能力之间寻求着灵活适配的最佳方案。

显然在线炒股配资服务,在经历了早期开拓市场心智的第一轮淘汰赛后,如今留在赛道上的中国智驾企业们,还远未到开香槟庆祝的终点。走向IPO重新获得助推,也仅仅是其在智能驾驶的“马拉松”中补充水分的再出发,而发掘内生增长需求和盈利模式,这些决定孰能站至最后的要素始终没有变化。

相关文章